financial planning 家づくりで欠かせない資金計画

人生において最も大きな買い物の一つとなるのが家づくりです。

家づくりを行う上で、多くは建築費だけに目が行きがちですが、土地が無ければ土地代、新居に移るための引越費用、新居で新しい家具を入れるなら家具代、その他諸経費などが掛かってきます。

家づくりは、家づくりの全過程で掛かってくるであろう費用を、しっかり考慮した上で資金計画を立てる必要があります。

Cost breakdown

家づくりに関わる

費用の内訳

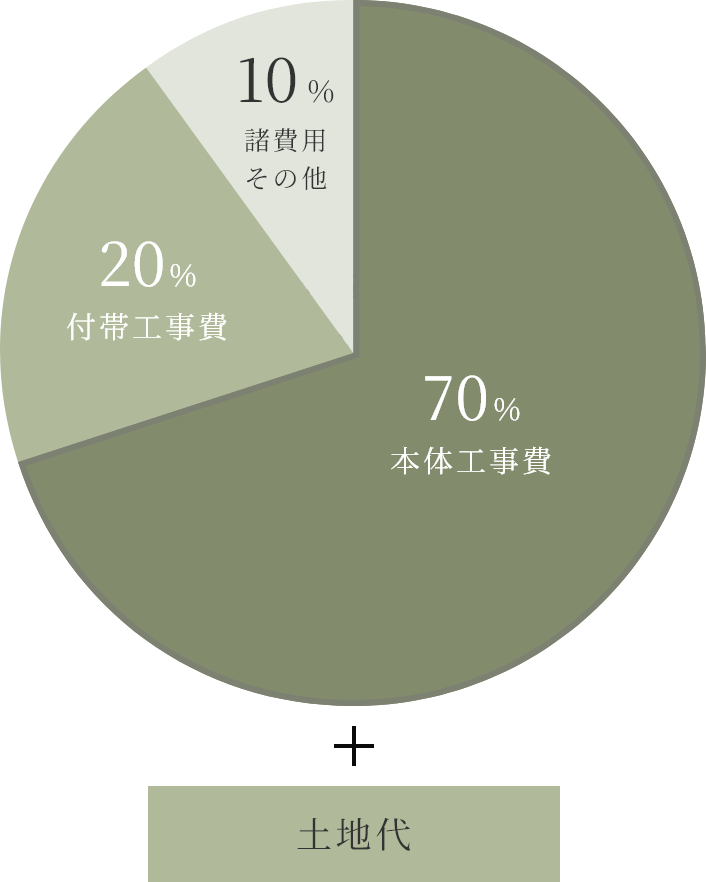

一般的な家づくりにおいて、大きく3 項目、さらに土地が無ければ追加で土地代を考慮しておく必要があります。

費用の内訳

本体工事費

本体工事費

付帯工事費

付帯工事費

- 解体工事関連費用

- 基礎補強工事関連費用

- インテリア・電設関連費用

- エクステリア関連費用

諸費用・その他

諸費用・その他

- 登記費用

- 印紙代

- 住宅ローン手続き費用

- つなぎ融資費用

- 火災・地震保険費用

- 各種負担金

- 仮住まい費用

- 引越費用

- 式祭典費用

Mortgage loan 住宅ローンの種類と金利

固定金利型

固定金利型は、返済開始から返済終了まで金利が決まっており、借入金利が変わらない住宅ローンです。

メリット

- 資金計画が立てやすい

- 市場金利が上がっても返済額に影響はない

デメリット

- 市場金利が下がっても返済額は減らない

変動金利型

変動金利型は、返済期間中に定期的に金利が見直される住宅ローンです。

メリット

- 市場金利が下がると返済額も減る

デメリット

- 市場金利が上がると返済額も増える

- 返済額が上下するため資金計画が立てにくい

固定金利期間選択型

固定金利期間選択型は、返済開始から一定期間(3年、5年、10年など)の固定金利期間を選択し、期間終了後は自動的に変動金利型に移行する住宅ローンです。

メリット

- 固定金利期間は返済額が変わらない

- 固定金利期間後、金利が下がると返済額も減る

デメリット

- 固定金利期間後、金利が上がると返済額も増える

- 固定金利期間後、返済額が上下するため資金計画が立てにくい

Flat35 フラット35

全期間固定金利型住宅ローンの代表に「フラット35」という住宅ローンがあり、利用目的によって様々な種類や制度、一定期間の金利の引下げなど、優遇を受けることができます。

-

フラット35

各民間金融機関と独立行政法人住宅金融支援機構が提携して提供する住宅ローンのことを言い、返済期間中最長35年間金利が固定されるものです。

-

フラット35S

耐震性・耐久性・省エネルギー性・バリアフリー性のいずれかでより高い技術基準を満たす住宅において借入金利を一定期間引き下げることができる制度のことを言います。

-

フラット35子育て支援型・地域活性化型

機構と地方公共団体が連携して提供されている制度で、若年子育て世帯が住宅を取得する場合やUターンを契機に住宅を取得する場合などを対象に利用することができます。

-

フラット35リフォーム一体型

中古住宅の購入と併せてリフォームする場合に対象となる住宅ローンで、単体での金利の引下げはありませんが、フラット35Sやフラット35子育て支援型・地域活性化型を合わせることで引下げが可能です。

-

ダブルフラット

借入期間の異なるフラット35を2つ組み合わせる利用方法をダブルフラットと言います。

(例)35年+15年、20年+20年

など2本で後期の住宅ローン返済額を減らすことができます。

資金計画もセレクトホームへ

おまかせください

家づくりをしていく上で、お金のことは誰しも気になるところですよね。

セレクトホームでは、予想されるライフステージの変化や、光熱費などのランニングコストなども踏まえ、無理のない返済計画を立てることができるよう資金計画を行います。

これまで数多くの資金計画のサポートを経験しておりますので、ご契約の中でわからないことやご不安があれば、どうぞお気軽にご相談ください。

またローンのご契約時におきましても、実際に契約の場まで当社スタッフがご一緒させていただき、一連の手続きがスムーズに進むようサポートさせていただきます。

お客様が納得のいく資金計画をできるよう、最後までしっかりお手伝いいたしますので、安心しておまかせください。